31.08.2020

Do niedawna, aby ująć w kosztach podatkowych koszty eksploatacji mieszkania takie jak czynsz administracyjny czy koszty energii należało fizycznie wydzielić pomieszczenie, które służyłoby do prowadzenia działalności. Odliczeniu ulegały wtedy jedynie koszty, które były wyznaczone proporcjonalnie do procentowej wielkości tego pomieszczenia w całej nieruchomości.

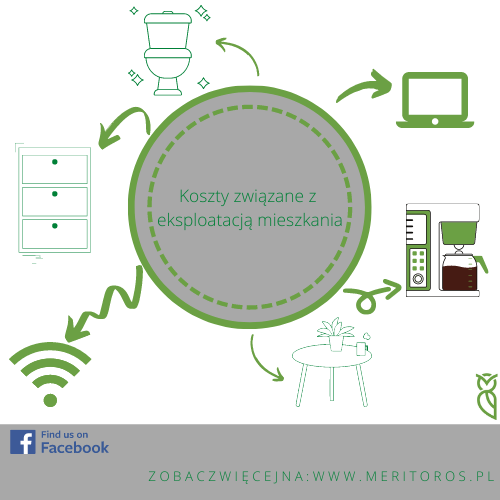

W związku z obecnie panującą pandemią w ostatnim czasie pojawiło się kilka pozytywnych informacji dotyczących ujęcia kosztów eksploatacji mieszkania w kosztach podatkowych. W niektórych przypadkach nie trzeba już wydzielać pomieszczenia do prowadzenia działalności gospodarczej. Dyrektor Krajowej Administracji Skarbowej stwierdza, że ustawa o podatku dochodowym od osób fizycznych nie wymienia w kosztach niepodatkowych kosztów uzyskania przychodów wydatków podatnika poniesionych na eksploatację mieszkania, w którym oprócz zamieszkiwania prowadzi działalność gospodarczą. Z powyższego można wnioskować, że do kosztów podatkowych można zaliczać koszty nie tylko bezpośrednio związane z działalnością gospodarczą, ale także koszty pośrednie. Organy podatkowe potwierdzają, że w kosztach można ująć koszty dotyczące remontu, wymianę mebli (komplet wypoczynkowy ze stolikiem kawowym) oraz urządzeń (laptop, ekspres do kawy) jeśli są wykorzystywane w prowadzonej działalności gospodarczej. Co więcej, w kosztach odliczyć można także koszty czynszu, energii elektrycznej, wody, ogrzewania, jak również niektórych sprzętów, mebli oraz urządzeń znajdujących się w lokalu (takich jak: zmywarka, ekspres do kawy, biurko, komputer, fotel, półki na dokumenty, WC). Jedna z najnowszych interpretacji skarbówki pozwala także na rozliczenie w kosztach podatkowych kosztów związanych z wywozem śmieci, centralnym ogrzewaniem, eksploatacją budynku i energią elektryczną w części w jakiej mieszkanie przeznaczone jest na działalność.

Warto jednak pamiętać, że każdy wydatek poniesiony przez podatnika powinien być rozpatrywany indywidualnie. Jeśli podatnik ma wątpliwości co do związku przyczynowego pomiędzy poniesieniem kosztu a uzyskaniem przychodu lub realną szansą powstania przychodów podatkowych, bądź też zachowaniem albo zabezpieczeniem źródła ich uzyskiwania, zawsze może wnioskować o indywidualną interpretację podatkową.

Aby dany wydatek można było uznać za koszt podatkowy muszą być spełnione łącznie następujące warunki:

-wydatek został poniesiony przez podatnika,

-poniesiony został w celu uzyskania, zachowania lub zabezpieczenia źródła przychodów;

-pozostaje w związku z prowadzoną przez podatnika działalnością gospodarczą;

-jest rzeczywisty tj. wartość poniesionego wydatku nie została podatnikowi w jakikolwiek sposób zwrócona;

-został właściwie udokumentowany.