Dziedziczenie po bliskich spadku lub otrzymanie darowizny rodzi obowiązek podatkowy po stronie obdarowanego. Co do zasady, obowiązek podatkowy przy spadku powstaje z chwilą uprawomocnienia się postanowienia sądu stwierdzającego nabycie spadku lub zarejestrowania aktu poświadczenia dziedziczenia przez notariusza, natomiast przy darowiźnie z chwilą złożenia przez darczyńcę oświadczenia w formie aktu notarialnego, a w razie zawarcia umowy bez zachowania przewidzianej formy - z chwilą spełnienia przyrzeczonego świadczenia. Z opłacenia podatku od spadków i darowizn można zostać zwolnionym, lecz pod pewnymi warunkami.

Limity kwotowe

Podatkowi od spadków i darowizn nie podlega nabycie majątku w drodze spadku/darowizny o czystej wartości w kwocie nie wyższej, niż

- 9637 zł - dla osób należących do I grupy podatkowej,

- 7276 zł - dla osób należących do II grupy podatkowej,

- 4902 zł - dla osób należących do III grupy podatkowej.

Wśród I grupy podatkowej wyróżnia się: małżonka, wstępnych (rodzice, dziadkowie, pradziadkowie), zstępnych (dzieci, wnuki, prawnuki), pasierba, ojczyma, macochę, rodzeństwo, teściów, zięcia, synową

Wśród II grupy podatkowej wyróżnia się: zstępnych rodzeństwa (np. dzieci siostry, wnuki brata), rodzeństwo rodziców (np. ciotki, wujowie), zstępnych i małżonków pasierbów, małżonków rodzeństwa i rodzeństwo małżonków, małżonków rodzeństwa małżonków, małżonków innych zstępnych (np. mąż wnuczki),

Wśród III grupy podatkowej wyróżnia się nabywców pozostałych.

Przy obliczaniu limitu, liczy się majątek otrzymany w ciągu 5 lat od jednej osoby łącznie. Opodatkowaniu podlega tylko kwota ponad wyżej podany limit. Jeśli otrzymany majątek nie przewyższa powyższych limitów, podatnik nie musi składać deklaracji podatkowej ani płacić podatku od spadków i darowizn.

Jeśli kwoty przewyższają limity, w przypadku spadku obdarowany zobowiązany jest do złożenia w Urzędzie Skarbowym, do miesiąca po uprawomocnienia się postanowienia sądu stwierdzającego nabycie spadku lub zarejestrowania aktu poświadczenia dziedziczenia przez notariusza, zaznania podatkowego o nabyciu rzeczy lub praw majątkowych (SD-3) lub wspólnego zeznania podatkowego (SD -3 wraz z informacjami o pozostałych podatnikach SD -3/A). Termin płatności podatku od spadków i darowizn wynosi 14 dni od dnia doręczenia podatnikowi decyzji organu podatkowego ustalającej wysokość podatku.

Obdarowany, w związku z darowizną przewyższającą limit, zobowiązany jest do złożenia w Urzędzie Skarbowym zeznania podatkowego o nabyciu rzeczy lub praw majątkowych (SD -3) w ciągu miesiąca od dnia otrzymania darowizny. Do zeznania należy dołączyć dokumenty mające wpływ na określenie podstawy opodatkowania. Termin płatności podatku od spadków i darowizn wynosi 14 dni od dnia doręczenia podatnikowi decyzji organu podatkowego ustalającej wysokość podatku.

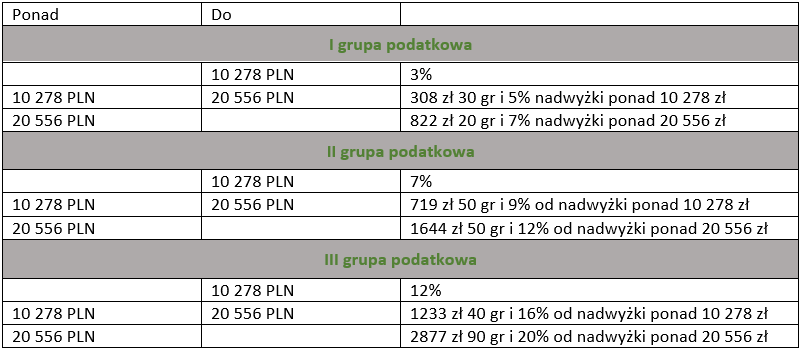

Podatek od spadków i darowizn podlega opodatkowaniu zgodnie z niżej przedstawioną tabelą:

Zwolnieniu z podatku od spadków i darowizn podlega najbliższa rodzina tj. małżonek, dzieci, wnuki, prawnuki, rodzice, dziadkowie, pasierbowie, rodzeństwo, ojczym i macocha. Aby zostać zwolnionym z podatku, należy w ciągu 6 miesięcy od dnia powstania obowiązku podatkowego, złożyć do Urzędu Skarbowego formularz SD-Z2. Formularz można przesłać przez Internet lub pocztą tradycyjną. Po złożeniu deklaracji, Urząd Skarbowy może poprosić o dostarczenie także potwierdzenia przelewu lub przekazu pocztowego, dokumenty potwierdzające co zostało darowane, w jaki sposób, od kogo lub po kim dostało się majątek oraz jaki jest stopień pokrewieństwa między osobami.

Jeśli formularz SD-Z2 nie zostanie złożony w odpowiednim czasie, darowiznę lub spadek będzie trzeba złożyć deklarację podatkową (SD-3) oraz opodatkować, zgodnie z wyżej przedstawioną tabelą. Jeśli to urząd Skarbowy w takcie kontroli wykryje majątek, który powstał w wyniku spadku lub darowizny, obdarowany zobowiązany będzie to opodatkowania majątku w wysokości 20% wysokości tego majątku.