Często na początku swojej działalności, podatnicy inwestując w rozwój swojej firmy ponoszą znaczące koszty. Nie rzadko zdarza się wtedy, że w pierwszych latach podatkowych osiągają stratę, a zyski dopiero w kolejnych latach funkcjonowania firmy. Starte, którą podatnik poniósł w danym roku można rozliczyć w kolejnych latach podatkowych.

Zgodnie z przepisami, począwszy od roku podatkowego rozpoczynającego się po dniu 31.12.2018 r. podatnik, który w roku podatkowym poniósł stratę, (czyli przychód z danego źródła przychodów był niższy od kosztów poniesionych w celu jego uzyskania) ma możliwość:

-obniżyć dochód uzyskany z tego źródła w najbliższych kolejno po sobie następujących pięciu latach podatkowych, z tym że kwota obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% wysokości tej straty lub

-obniżyć jednorazowo dochód uzyskany z tego źródła w jednym z najbliższych kolejno po sobie następujących pięciu lat podatkowych o kwotę nieprzekraczającą 5 000 000 zł, nieodliczona kwota podlega rozliczeniu w pozostałych latach tego pięcioletniego okresu, z tym że kwota obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% wysokości tej straty

Straty za wcześniejsze lata, czyli powstałe przed 2019 rokiem będą rozliczane nadal na starych zasadach, czyli według przepisów obowiązujących do 31.12.2018 roku. Podatnicy mogą obniżyć dochód uzyskany z tego źródła w najbliższych kolejno po sobie następujących pięciu latach podatkowych, z tym, że kwota obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% wysokości tej straty.

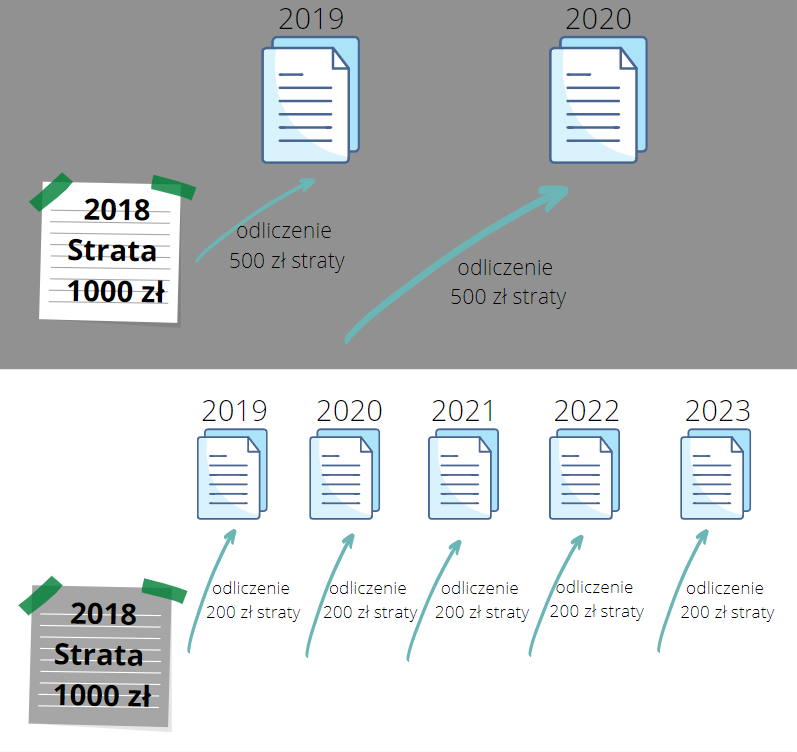

Przykładowo: podatnik w 2018 roku osiągnął stratę 1 000 zł, natomiast w 2019 roku osiągnął dochód w wysokości 2 000 zł, a w 2020 roku dochód w wysokości 3 000 zł. Podatnik może maksymalnie odliczyć kwotę straty zarówno w roku 2019, jak i 2020 w wysokości maksymalnie 500 zł w każdym z dwóch kolejnych lat. Jako opcję alternatywną, podatnik może wybrać rozliczenie straty w pięciu kolejnych latach i odliczać ją (jeśli osiągnie wystarczający dochód) w wysokości 200 zł rocznie.

Powyższy przepis oznacza też, że w rozliczeniu rocznym składanym za 2020 rok podatnik, który wykazał stratę w roku 2019, będzie mógł ją rozliczyć jednorazowo, według nowych zasad, o ile osiągnie wystarczający dochód, pozwalający na zmniejszenie podstawy opodatkowania o pełną kwotę straty z 2019 roku.

Przykładowo: jeśli podatnik w 2019 roku osiągnął starte w wysokości 6 000 000 zł, natomiast w 2020 roku osiągnął dochód w wysokości 7 000 000 zł, to stratę, jaką podatnik maksymalnie może odliczyć w deklaracji za 2020 roku to 5 000 000 zł, pozostały 1 000 000 zł będzie mógł rozliczyć w deklaracjach za kolejne lata.

Przy rozliczaniu straty należy pamiętać, że strata z danego źródła przychodu może być odliczona jedynie od dochodów z tego samego źródła.

Stratę można odliczyć, wykazując ją w zeznaniach podatkowych: PIT-36, PIT-36S, PIT-36L, PIT-36LS, PIT-28, PIT-28S, PIT-38.

Zasady odliczania starty podatkowej nie dotyczą:

-straty powstałej z odpłatnego zbycia nieruchomości lub ich części, spółdzielczego własnościowego prawa do lokalu mieszkalnego lub użytkowego oraz prawa do domu jednorodzinnego w spółdzielni mieszkaniowej, a także prawa wieczystego użytkowania gruntów;

- straty powstałej z odpłatnego zbycia rzeczy;

- straty powstałej z odpłatnego zbycia walut wirtualnych,

- straty powstałej z niezrealizowanych zysków, o których mowa w art. 30 da ustawy PIT,

- straty powstałej ze źródeł przychodów, z których dochody są wolne od podatku dochodowego,

- straty powstałej z działów specjalnych produkcji rolnej, jeżeli przez okres pięciu następnych lat podatkowych dochód nie będzie ustalany na podstawie ksiąg podatkowych: księgi rachunkowej lub podatkowej księgi przychodów i rozchodów.

W związku z panującą sytuacją związaną z COVID-19, podatnicy mogą także odliczyć stratę poniesioną w 2020 roku, jeśli z tego powodu:

-ponieśli w 2020 r. stratę z pozarolniczej działalności gospodarczej oraz

-uzyskali w 2020 r. łączne przychody z pozarolniczej działalności gospodarczej niższe o co najmniej 50% od łącznych przychodów uzyskanych w 2019 r. z tej działalności

Mogą jednorazowo obniżyć o wysokość tej straty, nie więcej jednak niż o kwotę 5.000.000 zł, odpowiednio dochód lub przychód uzyskany w 2019 r. z pozarolniczej działalności gospodarczej.

Jako łączne przychody rozumie się sumę przychodów uwzględnianych przy obliczaniu podatku na podstawie art. 27 ust. 1 i art. 30c ustawy o podatku dochodowym od osób fizycznych oraz ryczałtu od przychodów ewidencjonowanych.

Aby skorzystać z tego odliczenia, podatnicy po zamknięciu 2020 roku podatkowego, muszą sporządzić korektę deklaracji PIT-36, PIT-36L, PIT-28 za 2019 rok.

Źródło: Broszura informacyjna Ministerstwa Finansów 195118/K dotycząca zeznań rocznych składanych za 2020 r.