Każda osoba fizyczna prowadząca działalność gospodarczą zobowiązana jest do opodatkowania swoich dochodów (przychodów) podatkiem dochodowym (PIT). W zależności między innymi od tego, czym podatnik się zajmuje, gdzie prowadzi działalność gospodarczą oraz jakie są jego przychody może wybrać formę opodatkowania.

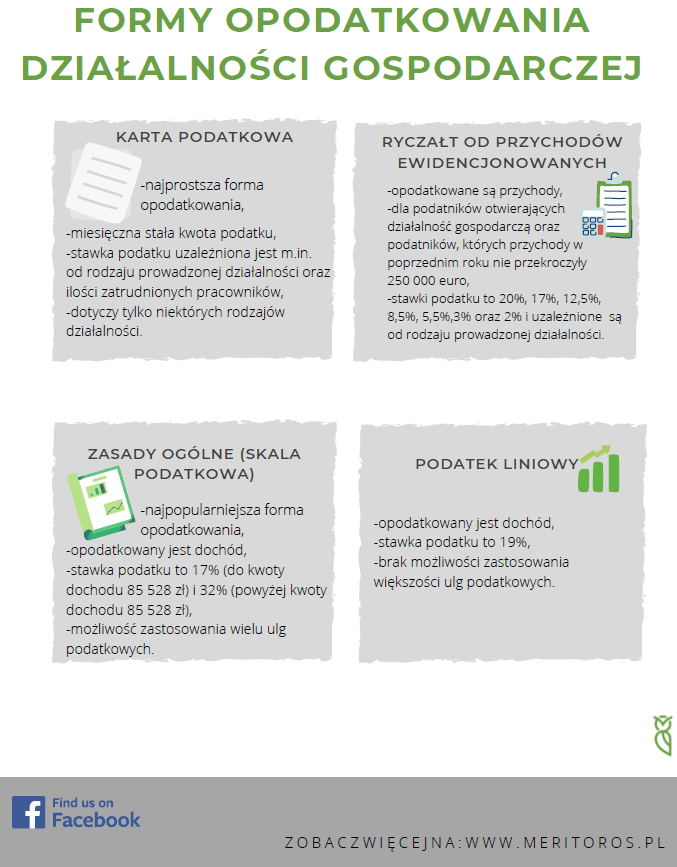

Osoby fizyczne prowadzące działalność gospodarczą mogą wybrać jedną z czterech form opodatkowania:

-kartę podatkową,

-ryczałt od przychodów ewidencjonowanych,

-opodatkowanie na zasadach ogólnych,

-opodatkowanie podatkiem liniowym.

Karta podatkowa to najprostszy sposób opodatkowania. Przy karcie podatkowej miesięczny podatek jest ustalany odgórnie przez naczelnika urzędu skarbowego. Wysokość podatku uzależniona jest między innymi od rodzaju i zakresu działalności, ilości mieszkańców w miejscowości, w której prowadzona jest działalność oraz ilości zatrudnionych osób. Podatek ten, wraz z nowym rokiem może ulec zmianie, natomiast o takich zmianach poinformuje podatnika naczelnik urzędu skarbowego. Działalności, które mogą zostać opodatkowane kartą podatkową to na przykład: usługi ślusarskie, usługi zegarmistrzowskie, usługi kosmetyczne, handel detaliczny żywnością.

Ryczałt od przychodów ewidencjonowanych to podatek, który obliczany jest jako stawka od uzyskanego przychodu. Opodatkowanie takie mogą wybrać podatnicy, którzy dopiero rozpoczynają prowadzenie działalności, a także podatnicy, którzy już prowadzą działalność gospodarczą i ich przychody w poprzednim roku nie przekroczyły równowartości 250 000 euro (zgodnie z kursem euro ogłaszanym przez Narodowy Bank Polski na pierwszy dzień roboczy października roku poprzedzającego rok podatkowy). Stawki ryczałtu to 20% (przychody z zakresu wykonywania wolnych zawodów), 17% (m.in. usługi parkingowe, najmu, dzierżawy), 12,5% (przychody z tytułu umowy najmu, jeżeli roczne dochody z najmu przekraczają 100 000 zł), 8,5% (m.in. przychody z działalności gastronomicznej), 5,5% (m.in. roboty budowlane, sprzedaż znaczków), 3% (m.in. działalności usługowe w zakresie handlu), 2% (m.in. sprzedaż przetworzonych w sposób inny niż przemysłowy produktów roślinnych). Stawki podatku uzależnione są od rodzaju działalności, przy czym niektóre rodzaje działalności, jak na przykład apteki, mimo nieprzekroczenia limitu przychodu nie mogą skorzystać z tej formy opodatkowania.

Zasady ogólne (skala podatkowa) to najpopularniejszy sposób rozliczania działalności gospodarczej polegający na opodatkowaniu dochodu (przychody minus koszty) i progresywnej stawce podatku dochodowego. Stawka podatku to 17% do kwoty dochodu 85 528 zł i kolejno 32% od nadwyżki nad kwotą 85 528 zł. Przy takim rozliczeniu podatnik może skorzystać z wielu ulg, jak na przykład z ulgi prorodzinnej, na Internet lub termomodernizacyjnej. Wybierając skalę podatkową można skorzystać także ze wspólnego rozliczenia z małżonkiem w deklaracji rocznej. Ważną informacją jest również to, że przy tej formie opodatkowania nie ma ograniczenia co do rodzaju prowadzonej działalności.

Podatek liniowy to forma opodatkowania polegająca na opodatkowaniu całości dochodów jedną stawką - 19%. Przy tej formie opodatkowania podatnik nie może skorzystać z większości ulg podatkowych ani rozliczać się z małżonkiem.